В течение многих лет предположение в сфере криптовалют и традиционных финансов было простым: когда институциональное принятие наконец созреет, Ethereum станет той сетью, которую выберет Уолл-стрит.

Это неудивительно, учитывая, что эта сеть является крупнейшей сетью смарт-контрактов, средой по умолчанию для разработчиков и экосистемой, которая сформировала сегодняшнюю идею программируемых финансов.

Однако по мере ускорения институциональных усилий по токенизации в широкое обсуждение вошел новый гипотетический вопрос: что, если в конечном итоге институты будут полагаться не на Ethereum, а на Solana?

Сценарий остается гипотетическим, но тот факт, что он рассматривается, отражает изменение в том, как сейчас оценивается рыночная инфраструктура.

Эволюционирующий образ Соланы

Ранняя идентичность Solana формировалась под влиянием спекуляций на розничном рынке. Низкие комиссии, высокая пропускная способность и простота развертывания сделали её естественной средой для мемкоинов, высокоскоростной торговли и экспериментальных примитивных розничных решений. На протяжении большей части своего существования эта хаотичная среда определяла культурный бренд сети.

Однако те же характеристики, включая субсекундную окончательность, незначительные комиссии и высокопроизводительное время выполнения, которые подпитывали его спекулятивную манию, теперь переосмысливаются как основа для расчетов институционального уровня.

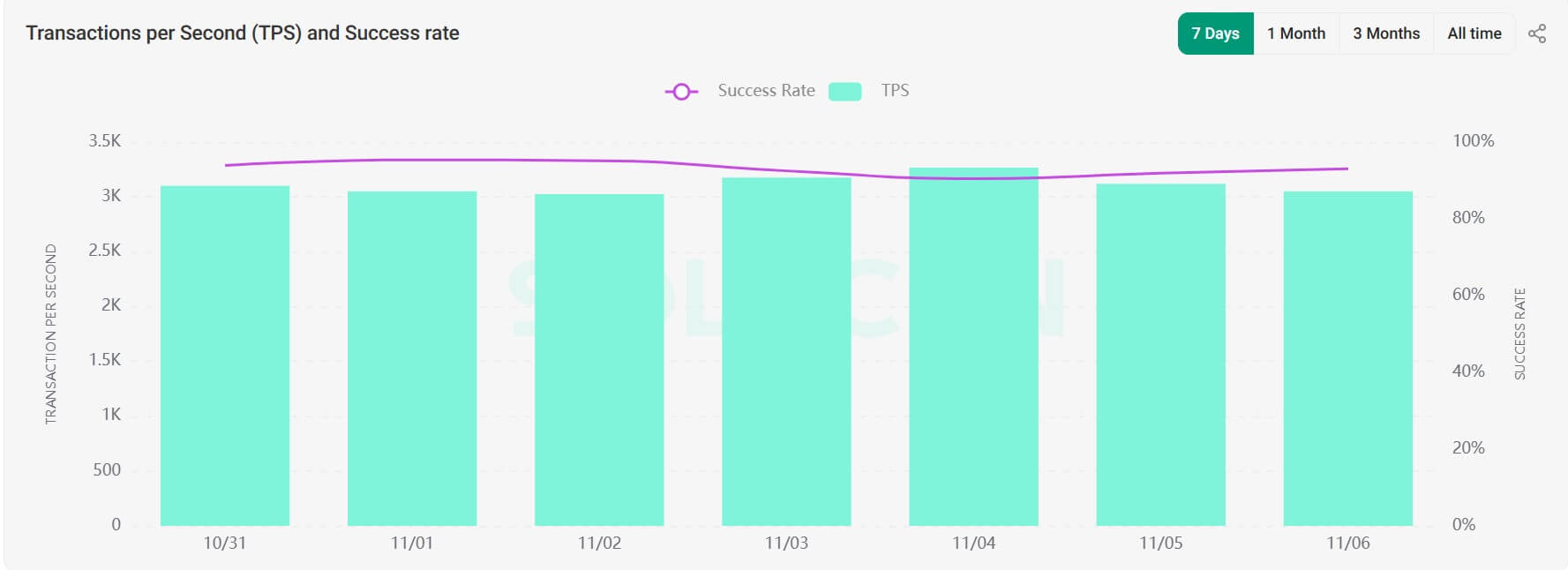

По данным Solscan, Solana может обрабатывать более 3000 транзакций в секунду при средней стоимости в полцента. Ethereum, напротив, остаётся ограниченным на базовом уровне, полагаясь на накопления для масштабирования пропускной способности и управления затратами.

Такой профиль эффективности привлек внимание аналитиков, отслеживающих взаимодействие блокчейнов и традиционных рынков капитала.

ИТ-директор Bitwise Мэтт Хоуган недавно назвал Solana «новым Уолл-стрит», утверждая, что ее модель выполнения с малой задержкой лучше соответствует институциональным рабочим процессам, чем альтернативы общего назначения.

В то же время эмитенты стейблкоинов и компании, занимающиеся токенизацией, усилили эту тенденцию, создавая все более сложные продукты в сети.

Однако устремления Соланы по-прежнему значительно опережают реальность.

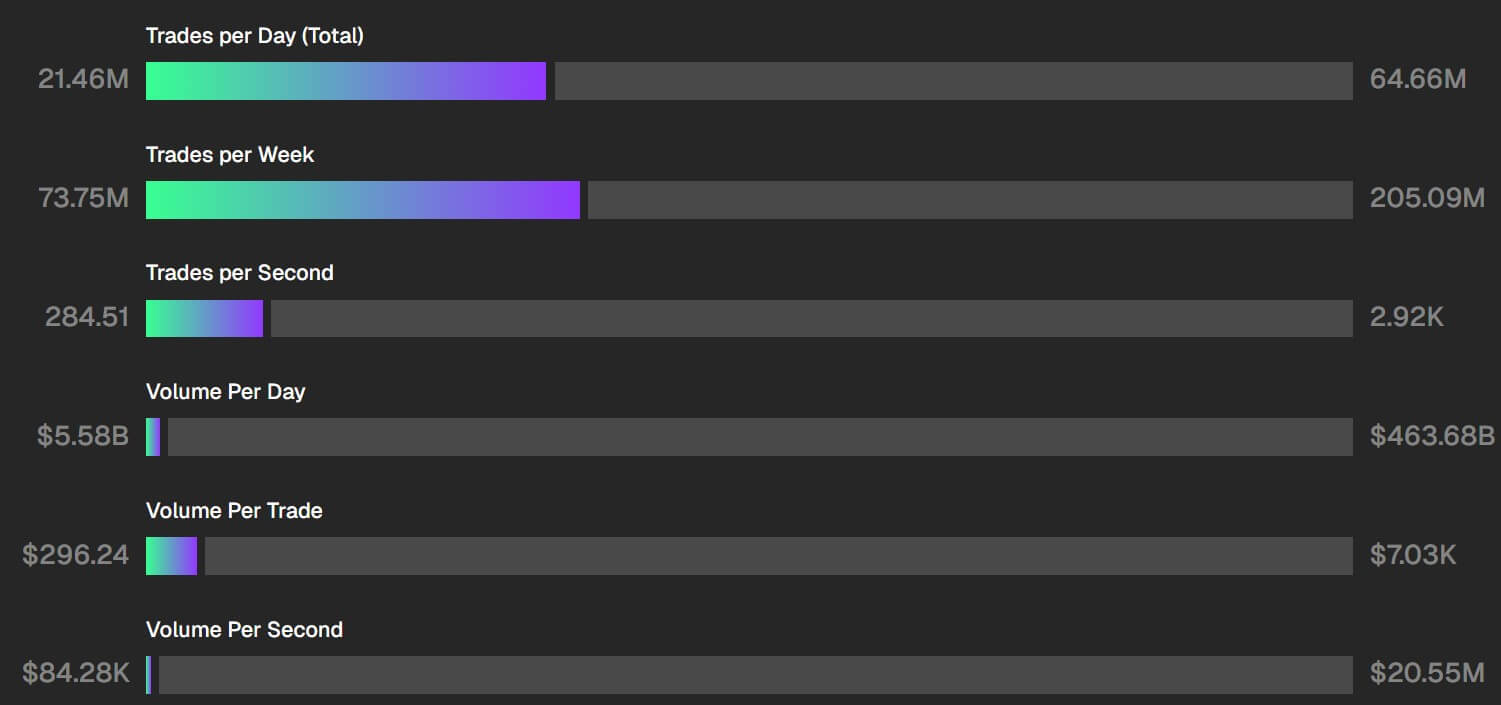

Сегодня среднее количество «сделок» в сети блокчейн составляет около 284 в секунду в смысле инициированных пользователем инструкций по перемещению стоимости, что значительно ниже заявленной чистой пропускной способности.

С другой стороны, Nasdaq совершает около 2920 сделок в секунду и обрабатывает около 463 миллиардов долларов в ежедневном объеме, в то время как у Solana этот показатель составляет около 6 миллиардов долларов.

Таким образом, разрыв в экономической плотности между двумя платформами остается существенным.

Однако разработчики Solana утверждают, что предстоящие обновления ещё больше оптимизируют производительность валидаторов, улучшат планирование и снизят количество конфликтов за блоки. Действительно, эти улучшения могут приблизить сеть к профилю надёжности, ожидаемому от рыночной инфраструктуры.

Но достижима ли эта цель, остаётся неясным. Тем не менее, амбиции сигнализируют о стратегическом сдвиге, показывая, что Solana больше не хочет быть просто быстрым блокчейном. Сеть стремится стать механизмом исполнения, способным поддерживать регулируемые финансовые операции в больших масштабах.

Как заявили в Galaxy Research:

«[Solana] сейчас развивается в направлении целостного видения «Интернет-рынков капитала» — системы, способной поддерживать весь спектр цифровой финансовой деятельности: от розничной спекуляции и потребительских приложений до инфраструктуры корпоративного уровня и токенизированных реальных активов».

Сколько будет стоить Солана, если Уолл-стрит даст ей шанс к 2030 году?

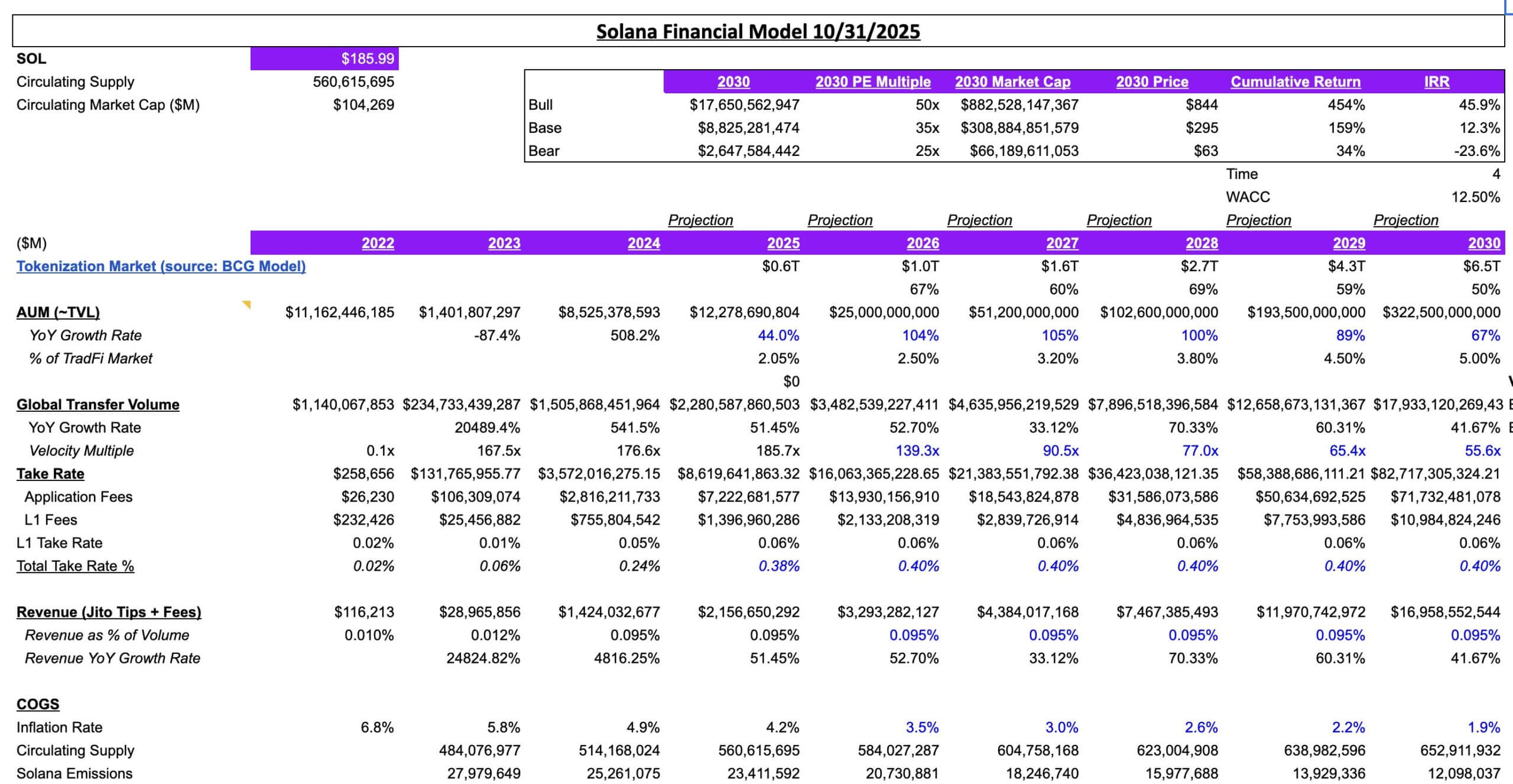

Вопрос о том, сколько могла бы стоить Solana, если бы Уолл-стрит приняла ее на вооружение, побудил к разработке новых фреймворков моделирования.

Генеральный директор Artemis Джон Ма недавно опубликовал одну из таких моделей, утверждая, что как только традиционные активы перейдут в блокчейн, блокчейны будут оцениваться скорее как инфраструктура, а не как спекулятивные акции.

В рамках концепции Ма драйверами ценности становятся пропускная способность, экономическая эффективность, сбор комиссий и способность поддерживать большие объёмы финансовых потоков с низкой задержкой. Доминирование в нарративной сфере имеет меньшее значение. Его модель прогнозирует, что объём мирового рынка токенизации к 2030 году составит от 10 до 16 триллионов долларов США.

При сценарии, когда Solana захватит хотя бы 5% этой деятельности, она могла бы поддержать рыночную капитализацию, приближающуюся к 880 миллиардам долларов.

Модель учитывает такие факторы, как годовой оборот, прогнозируемое снижение инфляции и смешанные ставки дохода, полученные на основе приоритетных сборов, базовых сборов и чаевых Jito.

Ни один из этих прогнозов не подразумевает неизбежности. Вместо этого они показывают, как рынок может начать оценивать блокчейны после того, как реальные активы будут масштабно переведены в блокчейн.

По данным Rwa.xyz, общий объём токенизированных RWA уже составляет около 35,8 млрд долларов, что почти вдвое превышает показатель конца 2024 года. По мере роста этой цифры всё более важными становятся вопросы производительности и затрат на исполнение.

В этом контексте привлекательность Solana проистекает из качеств, которые когда-то определяли ее розничную культуру: скорость, низкие комиссии и возможность масштабирования без привлечения внешних исполнителей.

Сильные стороны Ethereum, включая безопасность, развитость инструментария и знание нормативных требований, по-прежнему остаются институциональными предпочтениями по умолчанию, но токенизация создает дополнительное давление, заставляющее оценивать цепочки через новую призму.