Вчера, 28 октября, Metaplanet авторизовала программу обратного выкупа акций, предоставив информацию о кредитной линии, обеспеченной биткоином ( BTC ), на сумму до 500 миллионов долларов. Этот инструмент распределения капитала наиболее эффективен, когда акции торгуются ниже своего соотношения рыночной стоимости к чистой стоимости активов, усиливая рост биткоина и убытки при его падении.

В документах Токийской фондовой биржи установлен лимит выкупа в размере 75 млрд иен, или 150 млн акций, в течение следующего года, а также одобрена кредитная линия, «обеспеченная BTC», находящаяся у кастодиана.

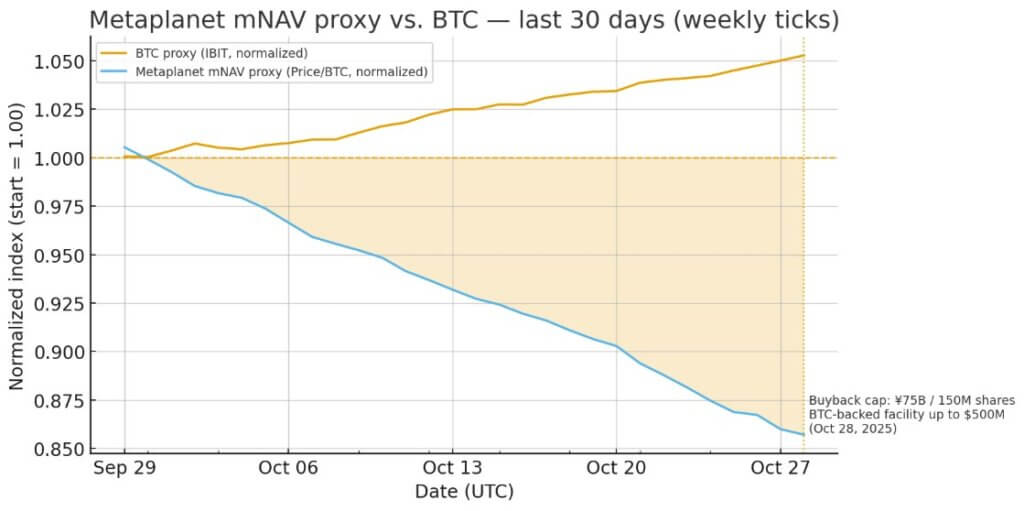

Для справки, Metaplanet владеет 30 823 BTC и заявляет, что обратный выкуп становится «наиболее эффективным», когда акции торгуются ниже 1x mNAV (рыночная капитализация, деленная на чистую стоимость активов).

Компании, управляющие биткоин-казначейством, работают как кредитные, управляемые потоками инструменты, а не просто как посредники для спотового биткоина. Итак, отражает ли недавняя опережающая динамика устойчивую бизнес-модель или импульсный цикл, который сойдет на нет, когда биткоин остановится или премия mNAV сократится?

Кредитная линия, обеспеченная биткоинами, используемая для выкупа акций, увеличивает подверженность риску в биткоинах на акцию и, как правило, толкает mNAV акций обратно к значению 1x или выше во время ралли.

Точная структура увеличивает нисходящую выпуклость при падении биткоина или снижении премии mNAV, поскольку долг остаётся фиксированным. В то же время залоговый актив колеблется, а сокращение количества акций увеличивает волатильность на акцию.

Компания Strategy задействовала программы конвертируемого долга и рыночного акционерного капитала в течение нескольких циклов, обеспечивая превосходную доходность акций во время ралли биткоина и резкое отставание во время спадов.

Компания Semler Scientific финансировала рост казначейских обязательств за счет выпуска токенов и последующих транзакций, демонстрируя поведение, обусловленное потоками, при котором доходность акций отличается от доходности спотовых биткоинов во время премиальных циклов и изменений структуры капитала.

Недавние результаты иллюстрируют этот разброс. За последние 30 дней акции Strategy упали примерно на 13%, внебиржевой листинг Metaplanet в США упал примерно на 10%, а акции Semler Scientific выросли примерно на 7,5% после объявлений о сделках.

Эти движения были обусловлены как колебаниями mNAV и потоками капитала, так и относительно ровной ценовой динамикой биткоина.

Эта модель соответствует импульсной модели, в которой доходность акций зависит от расширения или сокращения премии, сроков выпуска или выкупа и аппетита рынка к заемным средствам в Bitcoin, а не только от цены Bitcoin.

Институциональные кредиторы обычно требуют низкого начального соотношения суммы кредита к стоимости залога и низких пороговых значений для кредитов, обеспеченных биткоинами.

Кредит Silvergate от Strategy 2022 года включал обеспечение в биткоинах на сумму около 820 млн долларов США при привлечении 205 млн долларов США, что составляет около 25% LTV и иллюстрирует стандарт избыточного обеспечения, который приводит к быстрому сокращению задолженностей во время резкого падения биткоина.

В документах Metaplanet не раскрываются конкретные условия LTV или условия предоставления залога, что оставляет открытым вопрос о том, какой уровень подушки безопасности поддерживает компания и могут ли просадки средств спровоцировать требования по внесению дополнительного обеспечения или принудительную продажу активов.

Математика, лежащая в основе выпуклости казначейских акций, объединяет четыре мультипликатора: движение цены биткоина, долю биткоина в чистой стоимости активов, изменения мультипликатора mNAV и обратное изменение количества акций.

Когда компания берет в долг под залог биткоинов, чтобы выкупить акции, чистая стоимость активов становится более чувствительной к колебаниям курса биткоинов, поскольку долг фиксирован, а залоговое обеспечение колеблется.

Одновременно с этим количество акций падает, а подверженность риску в пересчете на акцию Bitcoin растет, что часто приводит к переоценке mNAV, но эта переоценка резко меняется во время просадок Bitcoin, когда рынки дисконтируют риск кредитного плеча и потенциальные требования по внесению маржи.

В документах Metaplanet эта динамика прямо признается, поскольку компания планирует выкупать акции, когда их стоимость опускается ниже 1x mNAV.

Если биткоин останется на прежнем уровне, а акции будут торговаться по цене от 0,95 до 1,00x mNAV, обратные выкупы могут закрыть дисконт и повысить доходность капитала, даже если спотовый биткоин останется на прежнем уровне.

Если биткоин вырастет на 20%, а mNAV увеличится до 1,1 или 1,2x, кредитное плечо в сочетании с уменьшенным количеством акций обычно обеспечит превосходящую доходность по сравнению с акциями.

Если биткоин упадет на 20% и кредиторы потребуют пополнения залога, акции могут оказаться ниже биткоина, поскольку mNAV падает, а рыночные цены учитывают риск снижения заемных средств.

Такая модель определяет усиление импульса, а не стабильную, коррелированную с биткоином инвестицию.

Использование полученных средств, например, покупка биткоинов, обратный выкуп или финансирование бизнеса компании, связанного с доходами от биткоинов, добавляет еще один уровень свободы действий.

Эмиссия акций в период силы для покупки биткоинов и обратный выкуп акций в период слабости со временем приводит к росту стоимости биткоинов на акцию, но оставляет компанию подверженной циклическому риску, когда режимы премий и скидок меняются местами.

Казначейские компании, эффективно реализующие эту стратегию, могут увеличить риск, связанный с биткоином на акцию. Те же, кто неправильно выбирает время для выпуска акций или сталкивается с вынужденным сокращением кредитного плеча во время снижения спроса, теряют ценность по сравнению с прямым владением биткоином.

Нормативный и управленческий контекст

Корпоративное право Японии позволяет советам директоров разрешать обратный выкуп акций, если это предусмотрено уставом компании в соответствии со статьей 165 Закона о компаниях, на источник, на который ссылается Metaplanet в своем раскрытии.

Для самой программы выкупа не требовалось голосования акционеров, хотя в 2025 году акционерам были внесены существенные изменения в структуру капитала, включая поправки в устав и крупные предложения акций.

Освещение последних собраний акционеров Metaplanet показывает, что в начале этого года инвесторы одобрили существенное увеличение капитала для финансирования стратегии Bitcoin.

Правила листинга различаются на разных рынках. В июле 2024 года Управление по финансовому регулированию и надзору Великобритании (FCA) провело реорганизацию, которая отменила большинство требований к голосованию акционеров при крупных сделках, перейдя к модели раскрытия информации и снизив сложности при значительных движениях капитала.

В Гонконге по-прежнему требуется одобрение акционеров и циркуляр для очень существенных приобретений в соответствии с главой 14 правил листинга, что сохраняет сложную систему управления для компаний, переходящих к казначейским стратегиям.

Не существует нового универсального регулирования, обязывающего голосовать за изменения в казне биткоина. Вместо этого действуют стандартные правила листинга и корпоративные правила с различными уровнями контроля акционеров в зависимости от юрисдикции.

Казначейские акции выполняют функцию усилителей импульса, когда их доходность больше зависит от циклов премии mNAV и потоков капитала, чем от спотовой цены биткоина.

Подтверждением этой характеристики служит разброс показателей Strategy, Metaplanet и Semler Scientific, несмотря на схожую долю биткоина. Явные стратегии компаний, направленные на выпуск акций в период роста и выкуп в период ослабления, а также структурное кредитное плечо, усиливающее как потенциал роста, так и потенциал падения по отношению к биткоину.

Альтернативная точка зрения, согласно которой казначейские акции представляют собой долговечные бизнес-модели с устойчивой превосходящей доходностью, требует демонстрации того, что рост биткоинов на акцию и операционные денежные потоки оправдывают устойчивые премии mNAV выше 1x.

На сегодняшний день большинство казначейских компаний торгуются с различными премиями или скидками, которые зависят от рыночных настроений, динамики биткоина и объявлений о структуре капитала, а не от фундаментального генерирования денежного потока.

Доход от софтверного бизнеса Strategy относительно её активов в биткоинах невелик. Операционные активы Metaplanet остаются незначительными по сравнению с её казной. Semler Scientific получает доход от продажи медицинских приборов, но строит свою инвестиционную историю вокруг инвестиций в биткоины.

| Тикер | 30D возврат | Примечание (контекст mNAV) |

|---|---|---|

| IBIT (BTC-прокси) | +5,27% | Базовый уровень для NAV; использовать в качестве ориентира для BTC. |

| МСТР | −8,6% до −7,3%* | Премии по акциям/потоки эмиссии колеблются в зависимости от mNAV по отношению к BTC. |

| СМЛР | −27,4% до −24,2%* | Заголовки о сделках с казначейством резко повлияли на премии. |

| Метапланета (OTC: MTPLF) | −9,77% | Под BTC → подразумевается сжатие mNAV в этом месяце. |

Ключевые переменные для отслеживания включают в себя выборки кредитных линий и их сроки, раскрытые условия обеспечения и триггеры LTV, а также mNAV компании относительно 1x с течением времени.

Предположим, что Metaplanet использует все 500 миллионов долларов для выкупа акций в периоды, когда акции торгуются ниже 1x mNAV, а биткоин остается на прежнем уровне или растет.

В этом случае стратегия может обеспечить превосходство над акциями за счёт закрытия дисконта и повышения цены биткоина на акцию. Если компания получает прибыль во время ралли биткоина, когда mNAV уже превышает 1×, это увеличивает потенциал роста, но также увеличивает риск снижения, если биткоин впоследствии скорректируется, а кредиторы ужесточат требования к обеспечению.

Исторический прецедент показывает, что кредит, обеспеченный биткоинами, влечет за собой риск требования о внесении маржи в случае быстрого проседания средств.

Кредиторы обычно требуют консервативных показателей LTV и избыточного обеспечения, а это означает, что компании должны иметь избыточное обеспечение или столкнуться с принудительным сокращением задолженности, что является характерной чертой усилителя импульса, а не защитного казначейства.

В документах Metaplanet указано, что полученные средства могут быть использованы для финансирования выкупа акций, дополнительных покупок биткоинов или бизнеса компании, связанного с доходами от биткоинов, но не указаны протоколы управления обеспечением или условия поддержания LTV.

Казначейские акции перестают функционировать как движущая сила, когда биткоин падает, премия mNAV сжимается, а ограничения по долгу LTV ужесточаются одновременно, в результате чего акции отстают от спотового биткоина.

Те же акции могут генерировать положительную доходность даже при отсутствии роста стоимости биткоина, если обратные выкупы закроют дисконт mNAV до 1x.

Во время ралли биткоина с растущими премиями акции обычно демонстрируют более высокую доходность за счёт кредитного плеча, сокращения количества акций и многократного роста. Маховик импульса вращается на полной скорости.

Корпоративное финансирование Bitcoin теперь включает конвертируемые облигации, кредиты, обеспеченные Bitcoin, программы акционерного капитала ATM, привилегированные акции и варранты.

Со временем определяющим фактором становится стоимость капитала и условия обеспечения, а не общая подверженность риску биткоина.

Компании, имеющие доступ к недорогому финансированию и поддерживающие консервативные показатели LTV, могут пережить сокращение активов без вынужденной продажи. Компании, работающие в условиях низкой маржи LTV или высокой стоимости заимствований, сталкиваются с более высоким циклическим риском.

Эволюция правил листинга также имеет значение. Реформа в Великобритании снижает сложности при голосовании по крупным сделкам, что потенциально способствует более агрессивному обороту капитала.

Постоянная необходимость одобрения акционерами крупных сделок в Гонконге создает сдерживающий механизм, который может сдерживать циклы импульса.

Если дополнительные казначейские компании проведут листинг или повторно проведут листинг в юрисдикциях с более мягкими требованиями к управлению, стратегии, ориентированные на потоки, могут стать более выраженными при меньшем количестве структурных проверок.

Раскрытие информации Metaplanet от 28 октября позиционирует компанию как реализующую продуманную стратегию управления казначейскими обязательствами, используя Bitcoin в качестве обеспечения для управления оценкой акций посредством выкупов, сохраняя при этом гибкость в распределении капитала между покупками, обратными выкупами или операциями.

Эффективность этой стратегии зависит от сроков исполнения, управления обеспечением и от того, сохраняется ли премия mNAV или сокращается.

Годовое окно авторизации до 28 октября 2026 года покажет, представляют ли собой казначейские акции Bitcoin новый класс активов с устойчивой премией или импульсивными сделками, которые затухают при смене базовых циклов.